[tweet]Recursos digitais têm impactado a competição de forma agressiva e aparentemente irreversível. Competir não está ficando mais fácil![/tweet] Desde de que Porter concluiu que a competição acontece pelo lucro, parece que o cenário tem se tornado mais e mais complexo. As estratégias genéricas de competição (liderança geral em custos, diferenciação e enfoque) já não são suficientes. A relação com as forças competitivas parece ter sido alterada pela economia digital.

As ações publicitárias estão se deslocando, cada vez mais, dos nichos para os indivíduos. O interesse por entender o cliente, associados com poder de processamento e armazenamento de grandes volumes de dados, cada vez maiores e mais baratos, tem trazido o foco nos clientes do discurso para a prática.

[tweet]A palavra de ordem, hoje em dia, é “experiência”. A oferta simples de produtos e serviços tem se tornado obsoleta frente a composição de soluções.[/tweet] A competição, que já foi entre empresas, já não é mais entre cadeias de suprimento, mas sim entre ecossistemas.

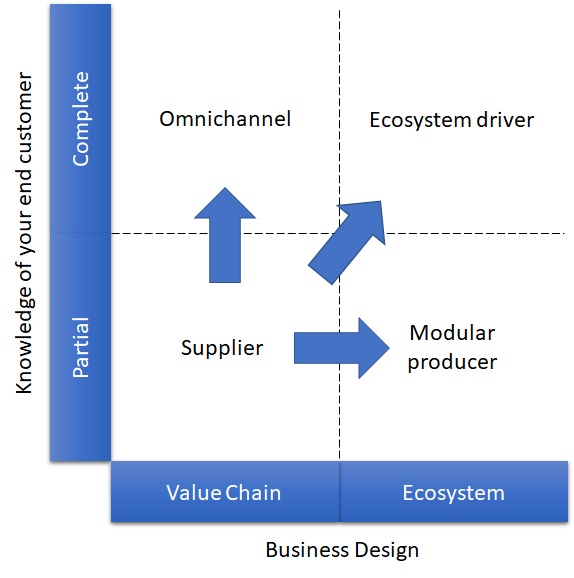

[tweet]Em tempos de economia digital, o nível de conhecimento sobre o cliente final e a capacidade de integrar um ecossistema são as fontes mais comuns de vantagem competitiva.[/tweet]. Essa prerrogativa serve como base para o excelente “What is Your Digital Model”, de Peter Weill e Stephanie Woerner.

Analisando empresas pelo seu nível de conhecimento dos clientes finais e pelo design do negócio, é possível sugerir uma estrutura de classificação com quatro grupos:

- Fornecedores, que tem baixo conhecimento sobre o cliente final e atuam em cadeias de suprimento tradicionais;

- Produtores modulares, que atuam em ecossistemas amplos, porém sem conhecer bem os clientes finais;

- Omnichannels, que tem conhecimento pleno do cliente, mas ainda estão inseridos em um modelo tradicional de cadeia de suprimentos;

- Direcionadores de ecossistemas, que tem profundo conhecimento do cliente final e atuam como operadores de plataformas, geralmente digitais.

Dos quatro grupos, empresas com características de fornecedores são as que passam por maiores dificuldades. Afinal, acabam reféns de outras empresas que, efetivamente, mantem relação direta com os consumidores. Elas tem cada vez menos poder e acabam competindo cada vez mais pelo preço, mesmo quando seus produtos não são commodities tradicionais. Não é por acaso, que fornecedores tradicionais estejam ensaiando movimentos ousados, incluindo entrada no varejo, ou ainda, criando programas de relacionamento direto com a ponta.

A qualificação da relação com os clientes tem acontecido com as empresas “brigando” por protagonizar as interações. Por isso, [tweet]produtos estão se convertendo, em ritmo acelerado, em “totens para serviço”[/tweet]. Carros, por exemplo, já oferecem assistentes virtuais e não virtuais. Computadores são vendidos com suporte suporte extendido que inclui atendimento domiciliar direto da fábrica. Em outra via, brotam sistemas informatizados “gratuitos”, entregues ao varejo pelos fornecedores, que qualificam o trabalho em troca da “centralização da informação”. Por fim, emerge com força a ideia de multicanalidade, com a proposta de dar ao consumidor liberdade de escolha quanto ao canal de aquisição e uso.

Grandes varejistas estão se posicionando como omnichannels e estão destruindo a barreira, que há tempos faz pouco sentido, entre lojas físicas e virtuais. Parece que, finalmente, essas empresas entenderam o poder existente nos dados de comportamento dos clientes e estão se esforçando para migrar de modelos de trocas simples de produtos por composição de experiências.

No espectro das empresas que tem optado por competir especializando seus produtos e não a relação com clientes, parece que o caminho tem sido ofertar solução para execução de etapas específicas dos processos comuns a diversos tipos de negócio. É o caso, por exemplo, do PayPal, que resolve o “problema dos pagamentos” em negócios de diversas naturezas. Essas empresas vivem o drama de inovar constantemente, precisando ser mais atrativas que a concorrência direta. Além disso, precisam apresentar condições mínimas de bloqueio (precisam ser plug’n’play), afinal, em caso contrário limitam seu crescimento e competitividade.

Por fim, o surgimento das plataformas digitais – como Uber, AirBnB, Amazon, Alibaba, entre outras, chama atenção para outra categoria de empresas: as que direcionam o ecossistema orquestrando a oferta de diversas cadeias de suprimento combinadas na composição de experiências cada vez mais individualizadas para o consumidor. Essas empresas geralmente não operam a produção, distribuição, cobrança e suporte. Entretanto, orquestram todas essas operações identificando oportunidades através de conhecimento profundo tanto de “fornecedores” quanto de “consumidores”.

O futuro da competição implica em identificar o posicionamento da empresa quanto a seu relacionamento com clientes e intimidade com plataformas. A partir disso, serão mais bem sucedidas as empresas que conseguirem operar de acordo com sua posição e orquestrar transições de forma coerente.